ОФЗ

4 (четыре) года уже индекс RGBI (Индекс Государственных облигаций, ОФЗ) находится в нисходящем тренде: с мая 2020 по май 2024 года (см. график RGBI ниже). Подобного периода депрессии на долговом рынке в новейшей истории России не было. Тешущая доходность ОФЗ практически достигла 16%. Но предела пессимизму нет. Котировки ОФЗ не демонстрируют признаков разворота тренда.

Какую-то ясность участникам рынка могут дать итоги заседание ЦБ РФ по процентной ставке в ближайшую пятницу 7 июня.

Надежды на снижение ставки практически не осталось. Оптимистичным прогнозом считается уже тот, в котором ставка останется неизменной. В прошлом обзоре на Plan.ru основные вехи и заявления ЦБ по этой теме были перечислены, повторятся не будем.

Свежая новость: ряд СМИ написал о том, что Сбербанк повысил ставки по срочным вкладам до 18%… при ставке ЦБ 16%… Нормальное же положение дел, когда ставка на годовой депозит чуть ниже процентной ставки Центробанка. Сбербанк закладывается на то, что ЦБ повысит ключевую ставку до 18% ? Интрига сохраняется.

Курс рубля к доллару

Высокий процент – классический фактор укрепления курса рубля. Поэтому стратегии спекулятивной покупки валюты видятся сомнительными в текущий момент. Упрощенная арифметика прогнозирования валютных курсов основана на валютном свопе: одна валюта против другой укрепляется на разницу процентных ставок: 5,5% по доллару, против 16,0% по рублю, дает оценку тренда на уровне 10% (~10 руб.) в год – укрепления рубля к доллару. Т.е. если высокая процентная ставка будет заморожена ЦБ РФ до конца года, то курс 80 ₽/$ к новому году будет объективным.

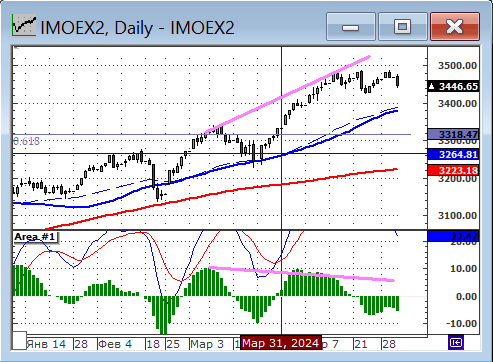

Рынок акций – графики индексов показывают не всю правду

Несмотря на то, что еще две недели назад российский рынок акций обновлял свой годовой максимум, сегодня он уже на 10% ниже. Такое быстрое снижение не комфортно. Последний раз подобные быстрые темпы падения рынка мы видели в сентябре 2022 года на новостях о мобилизации.

Потенциал коррекции видится до уровня поддержки по индексу IMOEX в районе 3000 пунктов: это еще -5% … – 7% от ткущего уровня рынка.

Что не учитывают индексы: дивидендные отсечки. Сезон дивидендов вступил в активную фазу. Индекс плодной доходности MCFTR (с учетом дивидендов) с начала года обгоняет индекс IMOEX примерно на 3%, и этот разрыв будет увеличиваться нарастающими темпами в течение июня-августа.

Для справки: историческая же дивидендная доходность российского рынка акций (по индексу) составляет порядка 7%. американского рынка до 2%

Плохие новости

Не имеет смысла в деталях пересказывать проект повышения налогов, предложенный Минфином на пошедшей неделе. И нет основания сомневаться, что поправки будут приняты в полном объеме. Следствием станет то, что денежные средства корпораций, которые ранее направлялись на рост капитализации и выплаты дивидендов, теперь будут пополнять госбюджет. Так же, как и немалый остаток денежных средств богатой прослойки населения – основной группы локальных инвесторов, теперь пойдет не на инвестиции, а на налоги.

Общая оценка средств, которые планирует выручить Минфин от налоговой реформы +2,6 ₽ трлн. в 2025 году. Из них 1,6 трлн придется на рост ставки налога на прибыль. Повышение НДФЛ даст 533 млрд. Предположим, что из изъятых из экономики 2,6 ₽ трлн, 1 ₽ трлн. мог бы прямо или косвенно пойти на рост капитализации российского фондового рынка. Учитывая, что текущая капитализация индекса IMOEX 5,6 трлн., 1 трлн это 17% недополученного роста капитализации за год.

Хорошие новости

Тем, кто прошел «Семь кругов ада» делая депозитарный перевод бумаг от оного брокера к другому станет теплее от новости, что приняты и подписаны Президентом изменения в Налоговый кодекс и Закон о рынке ценных бумаг, которые устанавливают, что с 1 января 2025 года появится возможность передачи информации, подтверждающей расходы инвестора на приобретение ценных бумаг от одного брокера к другому с использованием системы электронного документооборота. Брокер будет обязан передать имеющиеся у него сведения расходах инвестора, связанных с приобретением бумаг, другому брокеру не позднее 30 дней по заявлению от физического лица. Источник …

Сентименты

Сентименты остаются негативными. К этому предрасполагает:

– риск повышения процентной ставки ЦБ;

– военно-политическая риторика, идущая по пути эскалации;

– новости о повышении налогов.

Надежда на лучшее

В июле можно ждать смены рыночного тренда на позитивный. Основаниям к таким ожиданиям являются:

1. Сворачивание программы льготной ипотеки с 01 июля. И деньги, которые могли бы быть абсорбированы недвижимости пойдут частично на рынок акций.

2. Пик дивидендных отсечек приходится на июль. Примерно 80% от всех средств поступающих на счета частных инвесторов идет на реинвестиции.

3. Не забываем, что российские олигархи теперь вместо того, чтобы тратить деньг на красивую жизнь за рубежом вынуждены инвестировать в России, в том числе и на локальном фондовом рынке. После дивидендных выплат, на покупку акций денег пойдет больше, чем в прошлые годы.

Ожидания и прогнозы *

Рекомендации к покупкам со среднесрочным горизонтом:

АФК Система, VK, Сургутнефтегаз, МТС, Акрон, Фосагро, МосБиржа, Магнит, X5, Лента, Озон, ММК, НЛМК, Северсталь, Ростелеком, ТМК, ВСМПО Ависма, ОАК, Транснефть, ТМК.

Рекомендации к закрытию позиций:

Яндекс, Газпром, ВТБ, ГМК Норильский никель, Полиметалл, Мечел.

* Не является индивидуальной инвестиционной рекомендацией.

Графики

Индекс Московской биржи IMOEX пробил поддержку по МА200 в районе и движется дальше к следующей поддержке в районе 3000 пунктов. Окончание коррекции прогнозируется во второй половине июня.

Вероятность прогноза на снижение российского рынка акций усиливают нисходящие текущие тренды по золоту и нефти, с которыми у нас традиционно высокая корреляция.

.") Целью войны является мир.

Целью войны является мир.

Среднесрочный прогноз >

Среднесрочный прогноз >

Единственное условие, от которого зависит успех, есть терпение.

Единственное условие, от которого зависит успех, есть терпение.